あなたは大丈夫!? 貧困女子の定義

貧困女子の定義としてよく「手取り月収-家賃=85,000円以下」と言われたり、厚生労働省の「国民生活基礎調査」では年収122万円未満が貧困とされています。

(厚生労働省 平成25年 国民生活基礎調査の概況)http://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa13/

働く世代の単身女性の3分の1が、年収114万円未満と紹介され、貧困女子は、今や社会問題化しています。

今は大丈夫でも、年金暮らしとなった老後の自分が貧困女子に該当してしまっては大変です。

老後の収支をきちんと把握し、対策を始めましょう!

(厚生労働省 平成25年 国民生活基礎調査の概況)http://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa13/

働く世代の単身女性の3分の1が、年収114万円未満と紹介され、貧困女子は、今や社会問題化しています。

今は大丈夫でも、年金暮らしとなった老後の自分が貧困女子に該当してしまっては大変です。

老後の収支をきちんと把握し、対策を始めましょう!

老後の生活費はいくら?

via www.jili.or.jp

老後の収支を考える上で、まずは老後の生活費がいくらくらいかかるのか?を知っておくことが大切です。

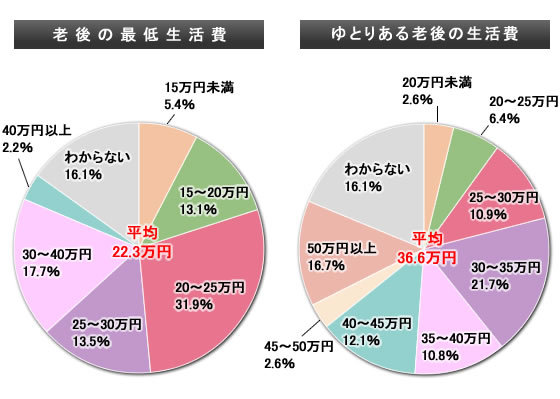

最低限必要な生活費は22.3万円ですが、ゆとりのある生活をおくりたいという場合は、36.6万円位かかります。一般的には28万円前後をイメージしておくと良いですね。

一般的な項目別老後の生活費は、総務省の家計調査/平成28年/無職/二人以上の世帯の1ヶ月の平均支出によると次の通りです。

支出総額 277,884円

<内訳>

・食費 66,721円

・住居 15,595円

・水道光熱 17,506円

・家具、家事 9,659円

・被服費等 7,052円

・保健医療 13,930円

・交通通信 25,639円

・教育 316円

・教養娯楽 26,192円

・その他 48,423円

・税金 社会保険料 46,850円

また、老後おひとり様(60歳以上の女性単身世帯)の消費支出平均額は1ヶ月当たり約15万円となっています。

最低限必要な生活費は22.3万円ですが、ゆとりのある生活をおくりたいという場合は、36.6万円位かかります。一般的には28万円前後をイメージしておくと良いですね。

一般的な項目別老後の生活費は、総務省の家計調査/平成28年/無職/二人以上の世帯の1ヶ月の平均支出によると次の通りです。

支出総額 277,884円

<内訳>

・食費 66,721円

・住居 15,595円

・水道光熱 17,506円

・家具、家事 9,659円

・被服費等 7,052円

・保健医療 13,930円

・交通通信 25,639円

・教育 316円

・教養娯楽 26,192円

・その他 48,423円

・税金 社会保険料 46,850円

また、老後おひとり様(60歳以上の女性単身世帯)の消費支出平均額は1ヶ月当たり約15万円となっています。

老後の収入はいくら?

年金

一般的に老後の収入として、考えられるのは年金です。

日本の公的年金は、2階建て構造です。

①国民年金:日本に住んでいる20歳以上60歳未満のすべての人が加入

②厚生年金:会社員、公務員が加入

働いて保険料を納めた年数、お給料により、金額が異なります。

日本の公的年金は、2階建て構造です。

①国民年金:日本に住んでいる20歳以上60歳未満のすべての人が加入

②厚生年金:会社員、公務員が加入

働いて保険料を納めた年数、お給料により、金額が異なります。

via www.mhlw.go.jp

①国民年金

→20歳から60歳の40年間すべて保険料を納付していれば、一人当たり月額約6.5万円(平成28年度)の満額を受給することができます。

②厚生年金

→給料と加入期間に応じて給付額が決まるので個人差があります。たとえば、厚生年金に40年間加入して、その期間の平均収入が月42.8万円の場合、受給額は月額約9.1万円です。

ケース1(会社員の夫と専業主婦の妻)

夫が20歳から60歳まで厚生年金に加入し平均収入が月42.8万円の会社員で、妻が専業主婦の夫婦の受け取る年金は、

①+②=13+9.1=22.1万円 となります。

ケース2(シングルマザー)

大卒で会社に入社、32歳で出産を期に退社、シングルマザーの道を選び、その後は派遣やアルバイトで年収200万円前後の女性が受け取る年金は、

①+②=7万円前後 となります。

ケース3(共働き夫婦)

【夫】

大卒後、60歳定年まで会社員、生涯平均年収約600万円

【妻】

●ケース3-1 Aさん:33歳(正社員、定年60歳、生涯平均年収600万円)

●ケース3-2 Bさん:30歳(派遣社員、生涯平均年収300万円)

●ケース3-3 Cさん:35歳(パート社員、年収100万円)

毎月の夫婦の年金受取額は、

ケース3-1→約34万円

ケース3-2→約29万円

ケース3-3→約23万円

色々なケースを見てみると、厚生年金に加入できないパート・アルバイトの場合には将来受け取れる年金額が大幅に減少します。国民年金だけで老後の生活をまかなうのは難しいので、充分に老後の資産を準備しておかないと貧困女子に陥る危険性が高いです。

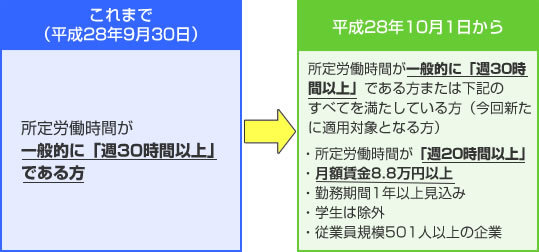

一応、2016年10月1日から、派遣・アルバイトの厚生年金加入要件が広がりました。

とはいえ、所定労働時間が週30時間以上、もしくは従業員規模が501人以上の企業などの要件をすべて満たす必要があり、依然厳しい要件となっています。

→20歳から60歳の40年間すべて保険料を納付していれば、一人当たり月額約6.5万円(平成28年度)の満額を受給することができます。

②厚生年金

→給料と加入期間に応じて給付額が決まるので個人差があります。たとえば、厚生年金に40年間加入して、その期間の平均収入が月42.8万円の場合、受給額は月額約9.1万円です。

ケース1(会社員の夫と専業主婦の妻)

夫が20歳から60歳まで厚生年金に加入し平均収入が月42.8万円の会社員で、妻が専業主婦の夫婦の受け取る年金は、

①+②=13+9.1=22.1万円 となります。

ケース2(シングルマザー)

大卒で会社に入社、32歳で出産を期に退社、シングルマザーの道を選び、その後は派遣やアルバイトで年収200万円前後の女性が受け取る年金は、

①+②=7万円前後 となります。

ケース3(共働き夫婦)

【夫】

大卒後、60歳定年まで会社員、生涯平均年収約600万円

【妻】

●ケース3-1 Aさん:33歳(正社員、定年60歳、生涯平均年収600万円)

●ケース3-2 Bさん:30歳(派遣社員、生涯平均年収300万円)

●ケース3-3 Cさん:35歳(パート社員、年収100万円)

毎月の夫婦の年金受取額は、

ケース3-1→約34万円

ケース3-2→約29万円

ケース3-3→約23万円

色々なケースを見てみると、厚生年金に加入できないパート・アルバイトの場合には将来受け取れる年金額が大幅に減少します。国民年金だけで老後の生活をまかなうのは難しいので、充分に老後の資産を準備しておかないと貧困女子に陥る危険性が高いです。

一応、2016年10月1日から、派遣・アルバイトの厚生年金加入要件が広がりました。

とはいえ、所定労働時間が週30時間以上、もしくは従業員規模が501人以上の企業などの要件をすべて満たす必要があり、依然厳しい要件となっています。

2016年10月1日から派遣・アルバイトの厚生年金加入要件が拡大

派遣・アルバイトの方は、自分が加入要件を満たしているかどうか確認してみましょう。加入した場合は、老後の年金額が大きく変わってきます。

ここまでお話した公的年金は、今後少子高齢化が進むと減額される可能性が高く、あくまでの今のベースの話になります。

もっと詳しく知りたい方は、日本年金機構が提供するねんきんネットのサービスを利用することで年金の試算ができます。

http://www.nenkin.go.jp/n_net/

もっと詳しく知りたい方は、日本年金機構が提供するねんきんネットのサービスを利用することで年金の試算ができます。

http://www.nenkin.go.jp/n_net/

退職金

もう一つ、老後の収入となるのが、退職金です。

一般的には、退職時の基本給×勤続年数×給付率で計算されます。

たとえば、退職時基本給が40万円で勤続40年、給付率67%とすると1072万円となります。

自分の勤める会社にそもそも退職金制度があるかどうか、60歳近くまで同じ会社で働き続けるかどうか、など必ずしも退職金がもらえるとは限らないので、老後の収入にカウントするかどうかはケースバイケースになります。

一般的には、退職時の基本給×勤続年数×給付率で計算されます。

たとえば、退職時基本給が40万円で勤続40年、給付率67%とすると1072万円となります。

自分の勤める会社にそもそも退職金制度があるかどうか、60歳近くまで同じ会社で働き続けるかどうか、など必ずしも退職金がもらえるとは限らないので、老後の収入にカウントするかどうかはケースバイケースになります。

老後の収支を把握して、早めの備えを!

老後に出ていくお金(生活費はいくらかかる?)、入ってくるお金(年金や退職金はいくら?)を把握することで、老後の収支が明確になります。

どれくらい足りないか?個人によって金額は様々です。 自分の場合はいくら位になるか、一度試算してみると、老後の生活の為にいくら位資産を準備しておいたらいいかのかイメージがわきます。

次回は、不足分がいくら位になるのか?いくら貯金したら大丈夫なのか?老後の資金計画で注意する事などをご説明します。

どれくらい足りないか?個人によって金額は様々です。 自分の場合はいくら位になるか、一度試算してみると、老後の生活の為にいくら位資産を準備しておいたらいいかのかイメージがわきます。

次回は、不足分がいくら位になるのか?いくら貯金したら大丈夫なのか?老後の資金計画で注意する事などをご説明します。

・最低生活費→22.3万円

・ゆとりある生活費→36.6万円

(生命保険文化センター生活保障に関する調査 平成25年度)